技術丨水泥生產成本管理與技術升級

引言

水泥行業(yè)發(fā)展至今,全國可達產值9000余億元,解決直接就業(yè)人口50余萬人,但技術與效益相結合程度仍不高,而成本管理和技術的融合程度是企業(yè)生存和發(fā)展可持續(xù)性導航標。產能的嚴重過剩,造成市場經(jīng)濟競爭異常激烈,水泥行業(yè)成本管理和技術升級的內卷已經(jīng)到殘酷的地步。從某種角度來說,企業(yè)生存狀態(tài)只是表觀特征,其內核是成本管理與技術升級融合的程度,以及這種融合在競爭對手中的占位。

近年來,結焦于資源變動,建立無數(shù)成本中心的資源消耗會計(ResourceConsumptionAccounting,RCA)作為新的成本管理模式,正在各行業(yè)強化資源動因的分析和管控。資源動因分析結果不斷引領資源動因變動的生產技術升級;生產技術升級在資源消耗會計成本管理下,創(chuàng)造最佳的企業(yè)效益。

資源消耗會計結合作業(yè)成本法(ABC)和彈性邊際成本法(GPK)的優(yōu)點,關注資源和作業(yè)及資源和資源的因果關系,反映交互消耗情況和清晰確定資源動因,彌補了作業(yè)成本法對控制的關注,這種拉動型的成本管理方法,全面整合了成本管理系統(tǒng),實現(xiàn)成本信息綜合管理,避免了技術革新升級和成本管理脫節(jié)的現(xiàn)象,為引導企業(yè)解決外部復雜多變環(huán)境下,對資源動因進行分析管控、促進技術升級、提供企業(yè)高層的決策依據(jù),對于各層級決策層都有彌足珍貴的作用。

2002年由美國管理會計師協(xié)會提出的資源消耗會計。聚焦于資源,把生產過程和動態(tài)的資源消耗作為核算的核心,對非初入水泥行業(yè)的非財務專業(yè)領導來說是通俗易懂的,作為企業(yè)生產決策依據(jù)的制定能起到正確引領的作用。

21世紀以后,國內眾多學者開始對資源消耗會計進行理論研究,但是多是理論層面的分析,深度和廣度都因缺乏實踐性支撐而少有務實性的研究成果。

江西省國資委對財務管理信息化建設高度重視,于2008年下發(fā)《關于進一步做好出資監(jiān)管企業(yè)財務管理信息化建設工作的通知》,在江西省新余市分管財政的副市長牽頭組織下,對新余市所轄的多家制造業(yè)企業(yè)開展實例分析論證資源消耗會計應用的可行性,并在8 家企業(yè)開展財務信息化的示范企業(yè)建設。這是國內由政府組織引入的資源消耗會計實戰(zhàn)應用。這些企業(yè)中有國企、上市公司、機械行業(yè)的公司、科技型民企,具有代表性。這些企業(yè)在信息化基礎上,合理利用資源消耗會計進行核算和財務規(guī)劃,收到了良好的經(jīng)濟效益。

水泥行業(yè)因產能過剩、內需拉動滯緩,市場競爭異常激烈,管理和成本的競爭已白熾化,資金投入和管理重心偏移,限制了資源消耗會計引入水泥成本管理的步伐。

水泥生產成成品銷售,生產環(huán)節(jié)多,根據(jù)工藝流程有:原燃料開采、原料配料、生料制備、熟料燒結、煤粉制備、水泥粉磨、包裝發(fā)運等作業(yè)環(huán)節(jié),還有很多配套的輔助生產的責能部門或環(huán)節(jié)。

水泥行業(yè)大多采用傳統(tǒng)的作業(yè)成本法對生產成本進行管理。作業(yè)成本法為事后評價,對資源動因沒有分析管控,資源消耗會計將資源消耗到無數(shù)成本中心,分配資源成本進入各作業(yè)流程,形成以資源為導向,對原始作業(yè)成本進行改進。資源消耗會計所依賴的大量相關成本信息,隨著水泥企業(yè)管理精細化的深入、ERP系統(tǒng)的使用、各工序消耗計量越來越精細,得到了解決。

應用資源消耗會計體系,可以為預算編制、剩余/閑置產能分析、產品成本核算、現(xiàn)行成本應用、輔助費用分配、外包決策等方面提供管理決策依據(jù)。

進行資源消耗會計核算,首先要建立資源庫。資源消耗的關鍵是成本分配的計量(預算和實際),消耗數(shù)量和金額作為并行的資源消耗進行核算。產出能力水平為主要計量手段,將資源庫內所有可計量成本,劃分為變動和固定兩大部分,然后就可以編制成本預算,根據(jù)作業(yè)計量單位進行生產能力核算。

建立資源庫需要對所有可能會利用的資源進行整合,同時將不同的資源要素歸入相應的成本類型。根據(jù)資源結焦點的要求,對資源與作業(yè)之間展開分析,同時資源與資源之間的固有聯(lián)系對資源要素重新歸類,歸到不同的作業(yè)或是資源結焦點,總結出資源產出量和作業(yè)所耗費的成本,依據(jù)資源動因進行歸類分配確定資源動因進行量化,以確定其因果關系。以資源到作業(yè)的資源動因為基礎,和資源到資源相互轉化的動因進行資源歸類,認清成本習性,將資源歸類至各個生產環(huán)節(jié),這樣就明確了企業(yè)的資源庫。

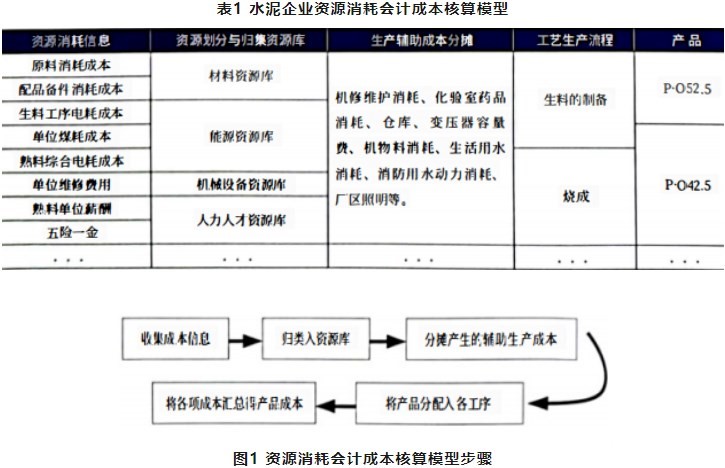

水泥企業(yè)資源消耗會計核算模型如表1所示。首先獲得所有相關成本的基本數(shù)據(jù)信息,作為水泥成本核算的資源總輸入。按資源消耗原因對成本進行劃分和歸類,并根據(jù)成本性態(tài)不同來劃分資源庫歸屬。將生產輔助產生的成本逐一按性質和應攤比例分派到各個工序之中,這樣也可以間接地分派到各個不同的水泥產品之中。按資源消耗不同能動因素分配至各個品種水泥的不同工序中。最后將分配到各項成本之中的總額匯總計算,由此得到各個品種水泥的成本。建立水泥企業(yè)資源消耗會計成本核算模型步驟如圖1所示。

在發(fā)展中國特色的社會主義道路上,已經(jīng)擺脫了計劃經(jīng)濟的束縛。作為發(fā)展中國家,實體經(jīng)濟的發(fā)展,在以政治作為強大后盾的基礎上,不僅依靠技術強企,同時更需要經(jīng)濟強企。一些企業(yè)在經(jīng)營管理過程中,也開展成本分析,從安全、環(huán)保、技術到成本進行全方位的分析,并采取橫向和縱向對標的方式,推動各項KPI指標的提升。也有一些企業(yè)仍是搞技術的只關注技術,搞財務的只根據(jù)進出計算成本,造成了財務管理不能為經(jīng)營決策提供依據(jù)或是提供依據(jù)不明確 而且嚴重滯后。

資源動因的分析和管控,是對成本管控最直接有效的方式,同時資源動因也是評價作業(yè)有效性的最快速的標準。

生產技術有效性和適用性是對同一產品的產出過程造成資源動因變化波幅的最直接的重要元素。先進、高效的生產技術,在產品產出過程中,會識別出哪些資源是必需的,哪里資源是可以省減的,哪些資源是可以重新配置的;資源消耗會計的資源庫根據(jù)資源動因一項項分配匯集而成,資源動因分析過程就是判斷作業(yè)消耗必要性、合理性的過程。

利用資源消耗會計的成本管理方法,對某材安徽公司、四川某東水泥、某沃(棗莊)水泥進行資源動因分析,山東泰溥建材科技有限公司利用資源動因分析結果與上述單位溝通,針對情況拿出技術方案均取得良好成效,幾個單位均是大中型企業(yè)或上市央企,利用處理結果羅列如下:

某材安徽公司在資源消耗會計與生產技術有機結合下,進行技術調整優(yōu)化R28熟料強度在從51MPa調到54MPa,實物煤耗從133kg/t(帶入?yún)f(xié)同處理生活垃圾)降到129kg/t(帶入?yún)f(xié)同處理生活垃圾),按該企業(yè)年產熟料150萬t計算,降低熟料摻比帶來降低成本約1121萬元,省煤約6000t,折合降低成本約720萬元,合計降低成本1841萬元;

四川某東水泥在資源消耗會計與生產技術有機結合下,進行技術優(yōu)化調整,熟料標煤耗從108.66kg/t 降到106.5kg/t,按該企業(yè)年產熟料75萬t計算,降低成本約243萬元;

某沃(棗莊)水泥在資源消耗會計與生產技術有機結合下,進行技術升級,熟料燒成工序頭煤用量從12.7t/h降到11.2t/h,單位熟料頭煤消耗從61.52kg/t 降到44.51kg/t,熟料生產線熟料產出從206t/h提高到251.61t/h,提高了45.61t,相當于年利用剩余/閑置產能32.4萬t,折合多創(chuàng)盈利3000余萬元。

也可以說,不關注生產技術,就是不關注成本管理;不關注資源動因分析,就是不關注生產技術革新和優(yōu)化升級。只有將資源消耗會計作為成本管理手段與生產技術有機地結合起來,才能奠定企業(yè)持續(xù)性發(fā)展的基礎。

水泥企業(yè)間的競爭,實質是技術升級的競爭,其本質是成本管控的競爭和市場營銷策劃的比拼。資源消耗會計結焦資源,重視資源動因,在以成本中心作為核算單位的基礎上,對資源動因進行分析管控、成本及指標的預算管控、促進技術革新和優(yōu)化升級、降低生產成本提供決策依據(jù)和引領等方面有著較大優(yōu)勢。這種成本管理,引入水泥行業(yè)是殘酷市場競爭環(huán)境下的必選之路。資源消耗會計綜合考核激勵提升的需要,而且為成本的動態(tài)(短期)控制提供科學信息,為企業(yè)中長期策劃發(fā)展奠定基礎。

作者:武漢理工大學,穆鈺瑩;山東泰溥建材科技有限公司,王振杰;貴州西南水泥有限公司,穆興彬

來源:《中國水泥》

(本文來源網(wǎng)絡,若涉及版權問題,請作者來電或來函聯(lián)系!)

浙公網(wǎng)安備

33010802003693號

浙公網(wǎng)安備

33010802003693號